�m��\���i�����j

���{�y�[�W�ɂ�PR���܂܂�܂��B �c�C�[�g�@��������ŔN��20���~���闘�v���o���ꍇ�͊m��\�����K�v�ɂȂ�܂��̂ŁA

�T�����[�}����O��Ƃ��ă|�C���g��������Ă����܂��B

����������i��������j�̏ꍇ�́A�،���Ђ��ŋ��������I�ɔ[�߂�

����܂��̂ŁA20�����ł��m��\���͕s�v�ł��B�܂�A���v20���ȉ��Ȃ�A

�\���s�v����������i�����Ȃ��j���ېł���Ȃ��̂ŃI�g�N�ł��B

�������A���̌����ł̏��n���v�Ƒ��E����ꍇ�A�z�������Ƒ��v�ʎZ����

�ꍇ�͐\���v�ł��B

�������̌J��z����3�N���ł���̂ŁA���v���o�Ă��Ȃ��Ă�

���N�҂�����ł���Ίm��\�����܂��傤�I

�z�����̐ŋ���[�߂Ă��Ă��A�m��\������ΐŋ������ҕt

����܂��I

��e-Tax�ɂ��d�q�\��������Ŏ�y�ɂł��ăI�X�X���ł��B

�������A�ŏ������Z��J�[�h��J�[�h���[�_�Ȃǂ̏���������

�K�v�ɂȂ�܂��̂ŁA�C��������܂��傤�B

��2013�N�x�����������ʏ����������ł���܂��B

��2013�N�Ōy���ŗ�10%�̓K�p���I�����A2014�N����2�{��20%�ɑ��ł���܂��B

�������A���N100���~�g�܂�5�N�Ԕ�ېł�NISA�������J�n����܂��̂ŁA

����������Đ헪�������Ċ��p���Ă����܂��傤�B

����������̕K�v�o��͔����萔���݂̂ƍl���Ă����Ă悳�����ł��B

FX�̏ꍇ�̓K���K���H�K�v�o��\���ł���̂ł����E�E�E�B

���Œ��̃z�[���y�[�W�ɂ�������ɂ����ł����ŋ��̏ڍׂ��L�ڂ���Ă��܂��̂�

���Q�l�ɂ��Ă��������B

�����v���̂ł����A�{�Ɩ{���̃T�C�g�͂����Ȃ�����Ȃɕ�����Â炢�̂��H

�w�i�m������p���Ɠ��̌����𗝉��ł���悤�ɌP�����Ȃ���

�������������Ď����̒��ɗ��Ƃ����ނ��Ƃ��ł��܂���B

�������A�ŋ����݂̊i���ɂȂ��Ă���̂ł͂Ȃ����Ǝv���܂��B

�܂�A�Ŗ@�𐳂����������Ă���l�������������āA�m��Ȃ��l����������

�i�������N���킴�킴�����J�ɐ������Ă���܂���j�Ƃ�������Ȑ��E�Ȃ̂ł��B

����͕s������������܂��A����Ӗ������Ȃ̂ł��傤�ˁB

�Ⴆ�Η��p��������K�I�ɂ����ɂȂ�Ŗ@���������Ƃ��āA�����S���������

���s����Ƃ��̐Ŗ@�����藧���Ȃ��Ȃ��āA�����Ȃ��Ă��܂��̂ł́H�Ƃ����v���܂��B��

��������A��������A�Ŗ����ɖ₢���킹�邱�ƁB����ɐs���܂��B

�n�[�h�����������ł����A�v�����čŊ��̐Ŗ����ɓd�b���Ă݂܂��傤�I

����������d���ł����炿���Ɠ����Ă���܂��B

�܂��A�Ŗ����ɖ₢���킹�Â炩������ߐł������������ŗ��m�ɑ��k���B

�Ԉ�����[�ł����āi���Y��āj��Œǒ��ېłȂǂ�����Ȃ�Ɏ�ł��B

�ŋ��̐������m����g�ɕt���ăG�b�W�̂���[�ł����܂��傤

�����z���T���Ƒ��v�ʎZ�ǂ��炪������

�����z���T���Ƒ��v�ʎZ�ǂ��炪�������A

�܂����v����_�ɂ��čl���Ă݂����Ǝv���܂��B

�m��\�����鎞�ɁA�����ɂ���

�z���T���Ƒ��v�ʎZ��I�����邱�Ƃ��ł��܂��B

���������ł������A�ŏ��͂ǂ����I�ׂ悢�̂�������Ȃ����̂ł��B

�����I�ɔz���T���̕������������ł����B

���_���猾���ƁA�P���ɋ��z�x�[�X�ŁA

�ېŏ���695���~�ȉ��͔z���T��

�ېŏ���695���~���͑��v�ʎZ

��I�ׂ悢�ł��B

�����A�J�z�Ȃǂ̑��v�ʎZ�Ȃ�ł͂̃����b�g������܂����A�z��ҍT���Ȃǂ̏�����

����܂��̂ŁA�����͎����̓������я��ɍ��킹�đI�����Ă����܂��傤�B

���ӓ_�ł����A�ېŏ����Ƃ́A�N���z�����b�T���Ȃǂ̏����T�����ꂽ���

�z�ł��̂ł��ԈႦ�����B

�����āA�ŏI���f�͐��Ƃ�Ŗ������Ɋm�F������Ŏ��ȐӔC�ł��肢���܂��B

�z���T���Ƃ�

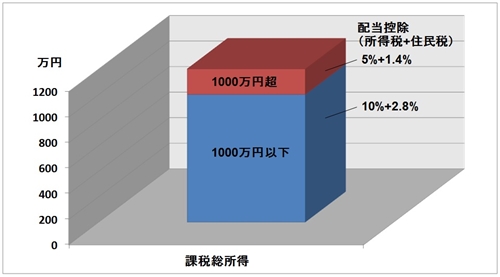

�����ېŁA�܂�ݐi�ېłł̐\���ƂȂ�A�ȉ��̔z���T�����K�p����܂��B

����͎Z�o���ꂽ�ŋ����璼�ڈ�����Ŋz�T���ƂȂ�܂��B

1000���~�����ׂ��Ă邨����������͂���܂�T�����Ȃ���Ƃ������Ƃł��B

�E�ېő��������z1000���~�ȉ��F10%���i�����Łj+2.8%���i�Z���Łj=12.8%�z���T��

�E�ېő��������z1000���~���F5%���i�����Łj+1.4%�i�Z���Łj=6.4%�z���T��

�y�����ł̌v�Z��@�z

�z�������ȊO�̉ېŏ�����250���~�A�z��������70���~����Ƃ����ꍇ�A

70���~�~10%�i1000���~���܂Łj=7���~

���z���T���z�ƂȂ�ҕt����܂��B

�ݐi�ېłƂȂ�܂��̂ŁA

(250���~�ېŏ���+70���~�z������)�~0.10-9.75���~-7���~�z���Ŋz�T��=15.25���~

�������ېł̏����łƂȂ�܂��B

�ʓr�A���l�ɏZ���ŗ��i�ꗥ10%�j�̎Z�o�Ɣz���T��������܂��B

�y�����ł̌v�Z��A�z

�z�������ȊO�̉ېŏ�����950���~�A�z��������70���~����Ƃ����ꍇ�A

50���~�~10%�i1000���~���܂Łj+20���~�~5%�i1000���~�����j=6���~

���z���T���z�ƂȂ�ҕt����܂��B

�ݐi�ېłƂȂ�܂��̂ŁA

(950���~�ېŏ���+70���~�z������)�~0.33-153.6���~-6���~�z���Ŋz�T��=177���~

�������ېł̏����łƂȂ�܂��B

�ȏ�̗Ⴉ���ېő��������Ⴂ�����ݐi�ŗ����Ⴂ�̂ŁA�z���T���̕���������

�Ȃ�ƌ����܂��B�������A�Z���ł�10%�Œ�ł��B

��������A�����ł̗ݐi�ŗ����i5-40%�j+�Z����10%�����ېł���āA

�z���T���Ƃ���13%��L���b�V���o�b�N�Ƃ����C���[�W�ł��ˁB

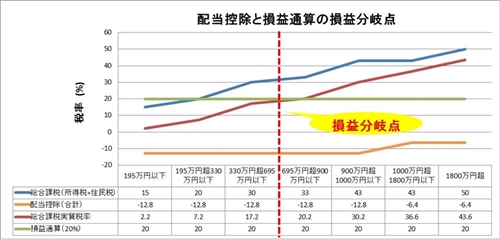

�܂�A���v����_�́A�\�������ېł�20%�i������+�Z���Łj�Ɣ�r���āA

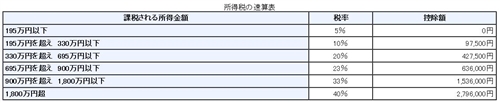

�ېő������F

�E195���~�ȉ��F�����ŗ�2.2%�i << 20%�j�Ȃ̂Œ������i�قڃ^�b�N�X�w�C�u���j

�E195���~��330���~�ȉ��F�����ŗ�7.2%( << 20% )�Ȃ̂ł��Ȃ肨���i�ނ�����ҕt�j

�E330���~��695���~�ȉ��F�����ŗ�17.2%( < 20%)�Ȃ̂ł��傢�����i�C�����ҕt�j

�E695���~��900���~�ȉ��F�����ŗ�20.2%( �� 20%) �Ȃ̂ł��傢���i�ǂ������ǂ������j

�E900���~��1800���~�ȉ��F�����ŗ�30.2-36.6% ( > 20%)�Ȃ̂ő呹�i�[�ł���j

�E1800���~���F�����ŗ�43.6% ( >> 20%)�Ȃ̂Œ��呹�i�[�ł����������j

���v�ʎZ�Ƃ�

�\�������ېłƂȂ�A20%�i���m�ɂ͕��������ō���20.315%�j�̐ŗ��ƂȂ�܂��B

������́A������15%�A�Z����5%�̍��v�l�ƂȂ�܂��B

����������������Ԃł̊����̔������v�Ɣz�������v�ʎZ�ł��܂��̂ŁA

�Ⴆ�Δ��������傫����A�����̔z�����̐ŋ����ҕt����܂����A���N�ȍ~

3�N�ԑ����J��z�����\�ƂȂ�܂��B

�ȏ�̂悤�ɉېő��������l�����ăG�b�W�̂���m��\����S�|���܂��傤�B

![ABLENET VPS�i���z�f�X�N�g�b�v�v�����j ���ƕ]��](../img/time2.jpg)